6.5.2009 | 22:15

Hver á húsnæðislán landsmanna?

Húsnæðisskuldir landsmanna hafa verið mjög til umræðu undanfarna mánuði, enda mikill þrýstingur á einhvers konar niðurfærslu höfuðstóls og/eða bakfærslu verðbóta. Framsóknarflokkurinn hefur haldið fram 20% "leiðréttingu" sem yrði, að sögn, að mestu á kostnað kröfuhafa bankanna, og Hagsmunasamtök heimilanna og jafnvel umboðsmaður neytenda hafa lýst svipuðum hugmyndum.

En á hvers kostnað yrði slík "leiðrétting"? Hver á eiginlega verðtryggðar húsnæðisskuldir landsmanna?

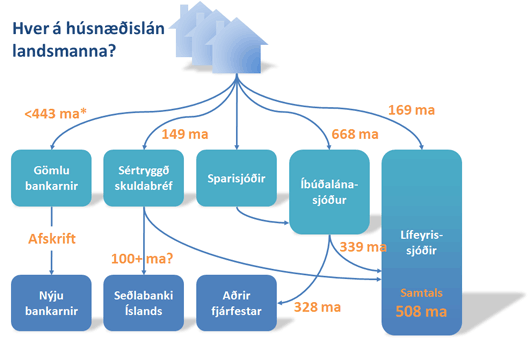

Á myndinni eru milliliðir með sægrænum lit en endanlegir eigendur með bláum lit.

- Í nýlegri skýrslu starfshóps Seðlabankans um skuldir heimilanna, sem er athyglisverð lesning, kemur fram að heildarupphæð skulda með veði í húsnæði sé 1.430 milljarðar. Það er ekki skýrt af textanum hvort þar sé atvinnuhúsnæði meðtalið. En í öllu falli fæst með frádrætti að húsnæðisskuldir heimilanna í gömlu bönkunum voru ekki meiri en 443 milljarðar, og sennilega voru þær minni.

- Kaupþing og Glitnir höfðu nefnilega pakkað inn stórum hluta húsnæðisveðlána sinna í svokölluð sértryggð skuldabréf (covered bonds). Þessi skuldabréf voru svo seld áfram eða veðsett í Seðlabankanum í endurhverfum viðskiptum (REPO). Seðlabankinn eða ríkissjóður er væntanlega eigandi stórs hluta þessa safns í dag. Um er að ræða 84 milljarða frá Kaupþingi og 65 milljarða frá Glitni.

- Lífeyrissjóðir eiga meira en helming allra útistandandi lána Íbúðalánasjóðs, eða 339 milljarða (HFF, IBN og IBH bréf). Að auki hafa þeir lánað sjóðfélögum sínum 169 milljarða fyrir húsnæði. Samtals eiga því lífeyrissjóðir beint og óbeint verðtryggðar húsnæðisskuldir upp á 508 milljarða.

- Aðrir fjárfestar eru m.a. peningamarkaðssjóðir og skuldabréfasjóðir, sem lífeyrissjóðir eiga einnig bréf í til viðbótar fyrri tölu.

Þá liggur beint við að spyrja: 20% niðurfelling skulda, eða samsvarandi bakreikningur vísitölu, myndi kosta lífeyrissjóðina, þ.e. lífeyrisþega nútíðar og framtíðar, yfir 100 milljarða, og Seðlabankann/ríkið verulegar fjárhæðir til viðbótar. Er það skynsamlegasta ráðstöfun þessa fjár í stöðunni? Eða er betra að beita takmörkuðu fjármagni til hagsbóta þeim skuldurum sem eru verst settir?

Fyrirvari: Upplýsingar voru unnar upp úr Markaðsvakt Teris, vef Seðlabankans, og fréttakerfi OMX Nasdaq á Íslandi, og miðast við nýjustu fáanlegar tölur. Nokkur óvissa getur verið í tölum, en stærðargráður og vísbendingar eiga að vera réttar. Athugasemdir og leiðréttingar velkomnar.

Flokkur: Stjórnmál og samfélag | Breytt s.d. kl. 22:29 | Facebook

Efni

Færsluflokkar

Tenglar

Mínir tenglar

- Myndir á flickr Ljósmyndir höfundar á flickr-vefnum

- Málverk Olíumálverk (portrett), nokkur dæmi

- Hjálmar Gíslason Pælingar sem mark er á takandi

- Hugmyndaráðuneytið Hugmyndaráðuneytið

- Sterkara Ísland Þjóð meðal þjóða

- LinkedIn Starfsferill á LinkedIn

- The Brights Nethópur fólks með náttúrumiðjaða lífsskoðun (naturalistic world view)

- Heilræði Heilsuráðgjöf Önnu Rögnu

| Apríl 2024 | ||||||

| S | M | Þ | M | F | F | L |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | ||||

Heimsóknir

Flettingar

- Í dag (20.4.): 1

- Sl. sólarhring: 4

- Sl. viku: 40

- Frá upphafi: 368469

Annað

- Innlit í dag: 1

- Innlit sl. viku: 40

- Gestir í dag: 1

- IP-tölur í dag: 1

Uppfært á 3 mín. fresti.

Skýringar

Athugasemdir

Til frekari skýringar: ég hef ekki tölur um húsnæðislán sparisjóðanna en rætt hefur verið um að Íbúðalánasjóður yfirtaki þau.

Vilhjálmur Þorsteinsson, 6.5.2009 kl. 23:33

Er ekki bara allt í lagi að lífeyrissjóðirnir og aðrir skiluðu því hækkunarskoti sem þeir fengu í haust fyrir algera lukku því enginn reiknaði með þessum hamförum sem nú er orðið.

Mér finnst eðlilegt að allir sem á annað borð hafa hagnast á eignapappírum hvers konar vegna kreppunnar og smurt oná verðtryggðar skuldir skuldaranna eigi tafarlaust að skila þessu tilbaka. Ég sé ekkert ósanngjarnt við það.

ÞJ (IP-tala skráð) 6.5.2009 kl. 23:35

Flott grein hjá þér, svo sem ekkert nýtt hjá þér.

Hvernig liti dæmið út ef 30 - 40 þúsund skuldsettustu fjölskyldurnar hættu að borga af lánunum (þú mátt reikna með 40 þúsund).

Ég er þegar búinn að tapa nokkru af mínum "lífeyriseftirlaunum", það sáu hlutabréfabraskararnir um og vafalítið hafa þeir náð að koma einhverjum aurum úr braskinu inná "bankabók" sem ríkið fullábyrgist.

Við skulum ekki gleyma 600 milljörðunum + eitthvað meira. Við höfðum greinilega efni á því ;-)

Ég gæti alveg hugsað mér að tapa nokkrum "lífeyrisþúsundköllum" í viðbót vegna þeirra 40 þúsund heimila sem eiga í erfiðleikum og sumar á hraðri leið í gjaldþrot.

Páll A. Þorgeirsson (IP-tala skráð) 6.5.2009 kl. 23:41

Takk fyrir þessa greiningu, Vilhjálmur. Gaman að fá svona myndræna og skýra framsetningu.

Ég hef og svo margir aðrir líka velt þessu fyrir mér fram og til baka - að vísu auðvitað af takmarkaðri þekkingu. Hér velti ég fyrir mér hvort þér gæti hafa skjátlast varðandi tap lífeyrissjóðanna af mögulegum afskriftum. Mér sýnist þetta nánast allt hljóta að enda hjá ríkinu.

Þótt lífeyrissjóðirnir hafi keypt skuldabréf af íbúðalánasjóði, þýðir það tæpast að Íbúðalánasjóður gæti fært sínar afskriftir áfram til lífeyrissjóðanna. Hann þyrfti væntanlega að standa þeim skil á öllum þessum peningum. Og þar með lenda afskriftir íbúðalána hjá Íbúðalánasjóði á endanum hjá ríkinu, rétt eins og afskriftir nýju bankanna og Seðlabankans.

Eða hvað?

Jón Daníelsson, 6.5.2009 kl. 23:55

Jú, skarplega athugað hjá þér Jón, að öllu óbreyttu eru skuldabréf ÍLS ófrávíkjanlegar skuldbindingar hans - meira að segja með bakábyrgð ríkissjóðs - og engin leið sjáanleg til að færa þau niður nema að brjóta gegn eignarréttarákvæðum stjórnarskrárinnar. Þannig að eina leiðin til að nálgast fjármuni lífeyrissjóðanna væri með samvinnu við eigendur þeirra, eða sérstakri lagasetningu þar um, sem aftur væri á gráa svæðinu.

Í reynd er verið að tala um að svona niðurskrift lendi á skattborgurum, þ.e. dagsins í dag eða öllu heldur börnum okkar (og þá með vöxtum).

Vilhjálmur Þorsteinsson, 7.5.2009 kl. 00:03

Er ég að skilja þetta rétt?

Gefum okkur að heimilin skuldi u.þ.b. 1100Mkr (lögaðilar skuldi þá 330Mkr) og að lánadrottnar gömlu bankana og aðrir aðilar ótengdir ríkinu eða lífeyrissjóðum eigi ca. 500Mkr af þessum lánum. Gefum okkur líka að niðurstaðan úr afskriftaferli skilanefndanna verði um 60% (er ekki verið að hvísla því að í Wyman skýrslunni sé ýjað að 70-80% skulda gömlu bankana sú vondar). Að þessu gefnu ættu að afskrifast heimilislána að vera um 300Mkr, eða ríflega 27% af veðskuldum heimilanna.

Því er gjarnan haldið fram í þessari umræðu (m.a. af viðskiptaráðherra) að kröfuhafar bankana séu nú engir vitleysingar og að við munum ekkert komast upp með það sísona að tilkynna þeim einhverjar afskriftir af veðlánum heimila. Hér tel ég að menn séu lýta framhjá því að verð fasteigna og greiðslugeta almennings hefur "hrunið" og að veruleg hætta er á því að stór hluti fjölskyldna í landinu geti ekki greitt af lánum sínum - m.ö.o. veðlán heimila eru vondar skuldir; þær ber því að afskrifa.Viggó H. Viggósson, 7.5.2009 kl. 00:29

Vilhjálmur.

Ég rak augun í minnisblað á vef viðskiptaráðuneytisins hlekkur þar sem uppi eru vangaveltur um að eignir bankana séu etv ekki mjög traustar, sjá lið 3.

Þar segir orðrétt "Þar sem færðar voru meiri gengistryggðar eignir en skuldir frá gömlu bönkunum til þeirra nýju myndaðist skekkja í efnahagsreikningi nýju bankanna. Leiðir þetta til nokkurrar gengisáhættu bankanna og til hugsanlegs taps á rekstri þeirra vegna mismunar á vöxtum á þessum eignum og á innstæðum."

Segir þetta ekki með öðrum orðum að eignir t.d. húsnæðisskuldir sem virðast hafa verið nú þegar yfirfærðar séu líklegar til að skila of litlu í bankana til að standa undir þeim gríðarlegu vöxtum sem þarf að borga innistæðueigendum þessa dagana. Er ekki málið bara það að nota átti gengistryggðu lánin ("gulltryggð" í húsnæði fólks) til að búa til nýja banka en nú eru vopnin að snúast í höndum ríkisins, allt of háir vextir á innistæðum og hraðara greiðslufall húsnæðiseigenda er að verða vandamál? Er ekki megin ástæðan fyrir mótþróa ríkistjórnarinnar við niðurfærsluleiðina margfrægu sú að búið var að ákveða að skuldarar áttu að endurreisa bankakerfið, það var ekkert annað sem var í boði, allar aðrar eignir voru bara froða? Mér sýnist að myndin þín sanni þessa kenningu. Áttu nokkuð mynd sem sýnir ferlið í hinni undarlegu umframtryggingu allra innistæða?

Jóhann F Kristjánsson (IP-tala skráð) 7.5.2009 kl. 01:09

Þetta eru áleitnar og krefjandi spurningar Vilhjálmur, þ.e. 20% niðurfelling eða sértæk aðstoð við "verst setta".

Að mínu mati, þarf þessi niðurfelling/leiðrétting að ganga jafnt yfir, enda nokkuð ljóst að upplausn og óánægja yrði algjör ef farið væri út í sértækar aðgerðir skref fyrir skref, sem myndu klárlega enda í sömu niðurstöðu, bara nokkrum "kreppu árum" seinna. Auðvitað mun slík flöt niðurfelling ekki duga öllum alltaf, en þá gæti þurft að fara út í sértækar, vel skilgreindar aðgerðir fyrir (vonandi) fámennan hóp.

Mér finnst ákveðið vanmat á "geðheilsu, væntingum og vonum" þjóðarinnar gæta, ef ráðamenn ætla sér nú 7 mánuðum eftir hrun, að fara í sértækar niðurfærslur til einstaklinga "sem þess óska". Gengur ekki. Við þurfum væga adrenalín sprautu, svo hægt verði að byrja réttsnúning á gæfuhjólinu mikla.

Við vitum að efnahagskerfið byggist ekki á köldum tölum eingöngu, bjartsýni og þor virkar sem adrenalín, þó gæta þurfi ofnotkunnar á því eins og dæmin sanna.

Við erum sannarlega adrenalínfíklar í slæmu flashbacki í þeim skilningi, svo batinn verður að koma í hæfilega hægum en öruggum skrefum.

..... að ekki sé minnst á gjaldmiðilinn.

(ps vona að ég virki ekki eins og álfur út úr hól, innan um ykkur talnaspekingana)

Jenný Stefanía Jensdóttir, 7.5.2009 kl. 05:24

Sæll Vilhjálmur.

Eigum við að hjálpa öllum þeim verst settu? Það eru réttlætisrök í þessari umræðu sem þú lítur framhjá.

Spurningin er hvers vegna eiga þeir sem voru hófsamir og skynsamir á óráðsíutímanum að taka á sig fulla lífskjaraskerðingu en þeir sem tóku óskynsamleg lán að fá syndaaflausn? Ein leið til að leysa það væri að meta bæði þörf og hvort fólk "verðskuldar" stuðning, þ.e. hvort það beri ábyrgð á eigin vanda. Þá erum við hinsvegar komin á hálan ís því það flækir matið mjög mikið (auk þess sem við værum að tala um svokallað "means-testing" sem jafnaðarmannahreyfingin sem þú tilheyrir hefur lengi haft illan bifur á).

Svo eru líka praktísk vandkvæði á sértækum úrræðum. Það þarf að meta hvert tilfelli fyrir sig. Það tekur tíma og felur í sér kostnað. Svo verða alltaf einhver "grá" tilfelli og það er nánast óhjákvæmilegt að upp komi tilfelli sem er neitað um stuðning sem verðskulda hann meira en einhverjir sem fengu hjálp. Það mun draga úr trausti fólks á kerfinu og leiða til óánægju og gremju. Það má líka benda á að ef það verður ekki reynt að meta það hvort fólk "verðskuldi" hjálp, sbr. síðasta málsgrein, þá munu koma upp dæmi um að fólki sé hjálpað sem almennt er talið hafa grafið sér sína eigin gröf. Það mun líka draga úr trúverðugleika kerfisins.

Það sem gleymist í þessari umræðu er að alveg sama hvaða leið er valin þá er verið að úthluta byrðum. Sértæk lausn þýðir að þeir sem geta haldið sér á floti (oft með herkjum) taka sinn skell óskiptan og borga svo sinn hlut af syndaaflausn annarra (í formi skatta þar sem ríkið veitir aflausnina).Það er í raun og veru verið að velja hluta af þjóðfélaginu og senda honum reikninginn. Ég á a.m.k. mjög bágt með að sjá hvers vegna þessi hópur ætti ekki að neita að borga.

Almenn lausn er lausn sem nýtist stærri hópi. Hún léttir á byrðum þeirra sem geta haldið sér á floti og mörgum þeirra sem standa verr. Slík lausn mun ekki bjarga öllum hinum verst settu. Við verðum einfaldlega að horfast í augu við að það er ekki hægt að bjarga öllum. Á móti kemur að þeir sem í dag geta haldið sér á floti hefðu aukið svigrúm til neyslu sem myndi hjálpa til við að efla efnahagslífið almennt.

Almenna lausnin hefur líka þann kost að það fá flestir að taka þátt í að greiða reikninginn. Það er ekki verið að velja tiltekinn hóp í samfélaginu til að bera þungann heldur er byrðunum dreift yfir hópinn í heild sinni (og að einhverju leyti í samræmi við greiðslugetu m.v. tekjur).

Kveðja,

K.

Kolbeinn Stefánsson (IP-tala skráð) 7.5.2009 kl. 09:30

Enn og aftur frábær grein hjá þér. Af hverju geta stjórnvöld ekki sett þetta svona fram, í stað þess að vera í eilífum upphrópunum. Má bæta við að stór hluti HFF bréfanna er í eigu erlendra aðila, en það breytir ekki heildarmyndinni því höggið lendir alltaf á íbúðarlánasjóði, og þar með á ríkinu/skattborgurum

Sigurður (IP-tala skráð) 7.5.2009 kl. 09:42

Viggó, ef lögaðilar skulda 330 ma þá eru húsnæðislán til almennings sem enn sitja í gömlu bönkunum aðeins 110 ma. En ég held að það sé líklegra að tölur Seðlabankans eigi við íbúðarhúsnæði eingöngu. Af þeim <443 ma sem voru í gömlu bönkunum eru tæpir 200 ma bundin við erlenda gjaldmiðla og rest þá verðtryggð í krónu.

Það sem er dálítið erfitt að skilja í sambandi við afskriftarumræðuna er þetta: Nýju bankarnir kaupa lánasöfnin af gömlu bönkunum á "sannvirði", því annars væru kröfuhafar hlunnfarnir. Þetta sannvirði er metið af endurskoðendum sem sú (núvirta) upphæð sem lánasöfnin muni skila yfir tíma, að því gefnu að þau séu rukkuð eins og þau eru. Ef menn hins vegar rukka 80 kall en ekki 100 kall af hverjum hundrað krónum höfuðstóls, innheimtist lægri upphæð en kaupverð lánanna er, og sá mismunur lendir á nýju bönkunum (=ríkinu, =skattborgurum). Það sem meira er, þessi afskrift gagnast mest þeim sem gátu borgað 100 kall en þurfa aðeins að borga 80. Hún gagnast ekki þeim sem geta bara borgað 60 kall hvort eð er (nema óbeint í formi hugsanlegs líflegra hagkerfis). Fyrir þá þarf alltaf sértækar ráðstafanir.

En varðandi það hvort hagkerfið lifnar við, þá þarf að hafa í huga að millifærsla peninga með sköttum gerir ekkert fyrir hagkerfið. Ef teknar eru 100 krónur frá Jóni með sköttum og færðar Gunnu í niðurfærslu lána, er hagkerfið jafnsett og áður.

Þá stendur eftir sú nálgun að skattleggja Jón ekki strax, heldur taka peningana að láni og færa Gunnu í niðurskrift. En þá þurfa börn Jóns og Gunnu að greiða lánið til baka með vöxtum. Og þar að auki er ekki víst að ríkissjóður geti hreinlega skuldsett sig meir en hann þarf þegar að gera vegna fjárlagahalla.

Ergó, ef "framsóknartrixið" um afskrift sem lendi fyrst og fremst á kröfuhöfunum gengur ekki upp, er ekkert að sækja í þessa hugmynd. Því miður.

Vilhjálmur Þorsteinsson, 7.5.2009 kl. 09:44

Góð framsetning og gott vopn í áframhaldandi baráttu.

Vil benda á að þar sem vextir af húsnæðislánum voru 25% á síðasta ári hafa þessir 500 milljarðar lífeyrissjóðanna líklega verið um 400 milljarðar í ársbyrjun 2008. Heimilisskuldarar hafa semsagt lagt 100 milljarða í langtímasparnað fyrir lánsfé á ári sem atvinnuleysi hefur blásið gífurlega út. Þessi innlögn mun síðan verða dreyft meðal annars til þeirra sem fengu hundruði milljarða í innspýtingu í sitt sparifé í haust.

Þessa eignartilfærslu verður annaðhvort snúið við með samningi eða beinum aðgerðum og nú fellur það á kosna fulltrúa fjármagnsins að velja.

Héðinn Björnsson, 7.5.2009 kl. 09:51

Jóhann, hvorki ríkið né bankastjórnirnar vilja hafa ójafnvægi í efnahagsreikningum bankanna hvað varðar eignir og skuldir í krónum vs. erlendum gjaldmiðlum. Það er nákvæmlega þetta sem gömlu bankarnir voru að reyna að verja sig gegn á árinu 2008, eins og frægt er orðið. Það hefur ekkert með innlánsvexti að gera, heldur einfalda áhættu á því að sveifla í gengi krónunnar gæti minnkað eigið fé bankanna þannig að það færi undir leyfileg mörk.

Bankarnir þurfa þannig séð ekki að hafa áhyggjur af ávöxtun innlána því þeir geta alltaf sett þau inn í Seðlabankann og fengið innlánsvexti hans, sem eru lítillega lægri en stýrivextir hverju sinni. Með öðrum orðum er Seðlabankinn því í bullandi samkeppni við atvinnulíf í landinu um ávöxtun fjármuna, og hefur vinninginn.

Lestu endilega nýlega bloggfærslu mína um neyðarlögin, og athugasemdir við hana. Það er að komast á kreik flökkusaga, m.a. í boði Lilju Mósesdóttur, um að ríkið hafi lagt eitthvað með beinum hætti til innistæðueigenda. Það er algjör firra.

Vilhjálmur Þorsteinsson, 7.5.2009 kl. 09:51

Þú áttar þig ekki á því að ástandið núna bitnar á þeirri kynslóð sem er að fæðast! mamma og pabbi geta ekki gefið litla barninu sem er að fæðast fæði og klæði! Það er neyðin sem nú þegar er farin að bitna á komandi kynslóð! Þú ert fastur í tölum ekki lausnum í ástandi þar sem er bráð þörf á leiðréttingu og það er ekki tími og ekki rétt að ákveða hverjir eiga að fá leiðréttingu. VIð eigum ekki að setjast í dómarasæti og dæma þá sem keyptu sér jeppa eða flatskjái! Þetta er röng hugsun! Lífeyrissjóðirnir og fjármagnseigendur áttu ekki að fá að græða á neyð þegnana þegar hrunið varð! Af hverju var verðtryggingin t.d. ekki fryst? Hér varð hrun og neyð? Er vandamálið ekki í hnotskurn þannig vaxið að í panikki tóku nýju bankarnir við húsnæðislánunum án þess að afskrifa?

Beta (IP-tala skráð) 7.5.2009 kl. 09:51

Vilhjálmur, mig langar að koma með eina ábendingu: Við fall bankanna áttu þeir 135 milljarða í húsnæðisbréfum. Hvar er það á myndinni hjá þér? Ef þessi tala er afskrifuð, þá er ÍLS kominn með allan þann pening sem hann þarf til að mæta töpuðum útlánum. Þá koma vafalaust rökin að þetta sé ekki tapað. Hluti af þessu er tapað, spurningin er bara hve stór hluti. Verði gerðardómshugmynd Gísla Tryggvasonar ofan á, sem meðal annarra orða hefur verið að þróast frá því í október, þ.e. löngu áður en nokkur annar en ég kom með tillögu að því að klippa ofan af lánum, þá verður allt svona meðhöndlað sérstaklega. Mikilvægt er að gerðardómurinn, verði hann að veruleika, ljúki sem fyrst störfum svo hægt sé að taka tillit til niðurstöðu hans í stofnefnahagsreikningi bankanna.

Marinó G. Njálsson, 7.5.2009 kl. 10:46

Eins og oft hjá þér Vilhjálmur er greiningin góð en ályktunin röng. Þær ákvarðanir sem móta efnahag þjóðar og þegna eru mannanna verk. Einsog til dæmis vaxtaákvarðanir. Nú er verið að flytja stórkostlega fjármuni frá skuldurum til peningaeigenda. Það er þarna sem vandinn liggur. Ef vextir hefðu verið færðir niður í 0 strax í haust, væri vandinn á góðri leið með að leysast af sjálfu sér. Lágir vextir og afnám verðtryggingar í nokkur ár, núll til eitt prósent leysa þennan vanda, bæði móralst og efnahagslega.

Doddi D (IP-tala skráð) 7.5.2009 kl. 11:33

Svo þessu sé nú snúið á íslensku:

Allir þeir peningar sem lánaðir hafa verið til húsnæðiskaupa koma frá:

a) sparifjáreigendum

b) erlendum kröfuhöfum

Við erum í því ferli að meta hve mikið við skuldum, það virðist einhvernveginn enginn geta sagt okkur það nákvæmlega. Við erum líka í þvi ferli að meta hverjum við skuldum og merkilegt nok, þá virðist heldur enginn geta sagt okkur það. En til að líta fram hjá því og halda okkur við stóru myndina þá er óhjákvæmilegt að tjón af ógreiddum eða leiðréttum höfuðstól lána lendir hjá:

a) sparifjáreigendum

b) erlendum kröfuhöfum

Af hverju ekki að segja þessum tveim hópum, a og b, sannleikann. Það er að við hreinlega getum ekki borgað hvernig sem á það er litið. Spurningin hlýtur í framhaldinu að vera hver ber hvaða tjón.

Það er búið að skuldbinda mig, sem íslenskan þegn, að taka á mig minn hluta þeirra hundruða milljarða sem hafa verið færðir sparfjáreigendum í formi ótakmarkaðra trygginga á innistæður og hundruð milljarða framlögum á peningamarkaðssjóði.

Ég hef með öðrum orðum alveg tekið þátt í að borga mitt í þeim fjármagnsflutningum sem nú standa yfir frá skuldurum til fjármagnseigenda.

Í mínum huga er því réttlætismál að hluti þessara milljarða verði færður til baka í formi leiðréttingar á þeim skuldum sem fjármagnseigendur hafa hækkað umfram fyrirfram gefnar forsendur, og ég þarf að borga.

Það er hægt að teikna fullt af myndum, slá fram fullt af hugtökum og velta á milli sín fullt af mögulegum tjónþolum.

Við getum einfaldlega sett þetta upp í þrjá aðila sem tapa á þessari kreppu.

a) sparifjáreigendur vegna afskrifaðra skulda

b) erlendir kröfuhafar vegna afskrifaðra skulda

c) íslenskir skuldarar vegna gengis- verðtryggingahækkana umfram fyrirfram gefnar forsendur.

Málið er einfaldlega að reyna að skipta þessu tapi jafnt milli aðila. Að mínu mati eru a og b búnir að fá sitt og tími til kominn að c fái eitthvað úr að moða til að bæta sitt tjón.

kveðja, Gandri.

Guðmundur Andri Skúlason, 7.5.2009 kl. 11:45

Beta, ég átta mig alveg á ástandinu, og veit að það þarf að koma fólki til aðstoðar. En spurningin er hvernig það sé best gert, þannig að takmarkaðir fjármunir nýtist þeim sem verst eru settir.

Marinó, eign bankanna í húsnæðisbréfum er örugglega ekki afskrifuð neitt, heldur metin á 100% yfir í nýju bankana, enda ríkistryggð bréf.

Doddi D, "peningaeigendurnir" sem þú talar um eru aðallega lífeyrisþegar, það er pojntið. En ég get tekið undir með þér að réttasta leiðin til að gefa hagkerfinu innspýtingu núna eru vaxtalækkanir, hraðar og miklar.

Gandri, ef sparifjáreigendum hafa verið færðir peningar þá er það allt á kostnað annarra kröfuhafa í bankana, ekki á kostnað ríkisins. Það að gera innistæður að forgangskröfum í bankana þýðir að innistæðueigendur fá borgað á undan öðrum kröfuhöfum, ekki að ríkið taki neitt á sig. Ef neyðarlögin hefðu ekki verið sett, hefði ríkið hins vegar að öllum líkindum þurft að leggja gríðarlegar fjárhæðir til Tryggingasjóðs innstæðueigenda.

Á sama hátt var innspýtingin í peningamarkaðssjóðina, sem ég tek fram að ég er skeptískur á, gerð þannig að bankarnir keyptu eignir út úr sjóðunum - ekki ríkissjóður.

Vilhjálmur Þorsteinsson, 7.5.2009 kl. 13:43

Marinó: leiðrétting, eign gömlu bankanna í húsnæðisbréfum er örugglega ekki flutt yfir í nýju bankana. Þetta eru einmitt bestu eignir gömlu bankanna, og eitt af fáu sem ekki þarf að afskrifa neitt og skilar sínu 100% upp í kröfur.

Vilhjálmur Þorsteinsson, 7.5.2009 kl. 13:50

@ Páll A. Þorgeirsson, 6.5.2009 kl. 23:41

"Við skulum ekki gleyma 600 milljörðunum + eitthvað meira. Við höfðum greinilega efni á því ;-)"

"Við" höfum ekki þurft að hafa efni á því. Það verður að fara að kveða þessa flökkusögu um að 600 milljörðum króna hafi veirð varið úr ríkiskassanum til þess að verja innstæður. Innstæðurnar voru varðar með því að færa þær framar í uppgjörsröð við búskipti. Fjármunirnir til greiðslu á þeim innstæðum koma sem sagt úr sjóðum gömlu bankanna.

Elfur Logadóttir, 7.5.2009 kl. 13:53

Rétt, Elfur, og þeir sem gagnrýna þessa ráðstöfun (þ.e. neyðarlögin) eru að tala máli þýskra banka og annarra kröfuhafa í þrotabú gömlu bankanna, gegn hagsmunum íslenskra sparifjáreigenda (les: debetkortum almennings og launareikningum fyrirtækja). Ég efast um að það sé ætlun Lilju Mósesdóttur, en því miður virðist hún ekki skilja málið.

Vilhjálmur Þorsteinsson, 7.5.2009 kl. 13:58

@ Jóhann F Kristjánsson, 7.5.2009 kl. 01:09

"Segir þetta ekki með öðrum orðum að eignir t.d. húsnæðisskuldir sem virðast hafa verið nú þegar yfirfærðar séu líklegar til að skila of litlu í bankana til að standa undir þeim gríðarlegu vöxtum sem þarf að borga innistæðueigendum þessa dagana."

Það er ágætt að halda því til haga að "Af fasteignaveðlánunum grunninum [sem Seðlabankinn er að vinna með og Vihjálmur notar hér ofar] eru 198 ma.kr. í erlendri mynt". Þetta þýðir að sjálfsögðu að það er einungis lítill hluti (13%) fasteignaveðlána sem eru gengistryggð.

Elfur Logadóttir, 7.5.2009 kl. 14:00

Og þá spyr ég sakleysislega,

ef sparifjáreigendum hafa verið færðir þessir peningar á kostnað erlendra kröfuhafa, er þá ekki líklegra að þessir sömu erlendu kröfuhafar gangi fram af meiri hörku gegn húsnæðislánaskuldurum og þar sé komin ástæðan fyrir því að ekki er hægt að semja um afskrift þessara skulda, sbr. orð viðskiptaráðherra???

Eru þeir, kröfuhafarnir, m.ö.o. búnir að taka á sig það sem þeir þola vegna t.a.m. peningamarkaðssjóðsinnspýtingarinnar?

Maður spyr sig...

Guðmundur Andri Skúlason, 7.5.2009 kl. 14:13

Guðmundur, kröfuhafarnir ganga ekki fram gegn tilteknum hlutum úr eignasafni bankanna. Þetta virkar ekki þannig. Kröfuhafar erlendu bankanna ganga að sjálfsögðu fram með sína hagsmuni að leiðarljósi, til þess að reyna að hámarka það virði sem þeir fá út úr þrotabúinu. Þess vegna er erfitt að átta sig á að þeir fáist til þess að lækka sannvirði lánasafnanna til þess að veita íslenskum skuldurum afslátt.

Það er hins vegar klárlega okkar hagur sem skuldara, að lánasöfnin verði metin sem ónýtust, því þá eykur það líkur á að hægt yrði að reyna einhvers konar niðurfærslur þegar frá líður. Verst er að í kröfuhafasafni gömlu bankanna eru íslenskir lífeyrissjóðir og íslenska ríkið ásamt fleirum.

Elfur Logadóttir, 7.5.2009 kl. 14:24

Gandri, erlendir kröfuhafar hafa ennþá ekki sagt neitt um afskrift húsnæðisskulda. Sú vinna hefur hingað til verið hjá endurskoðendum sem ráðnir voru til verks af FME. Niðurstöður þeirra verða svo notaðar í samningaviðræðum við erlendu kröfuhafana, sem eru að hefjast þessa dagana. Það á eftir að koma í ljós hvort þeir sætta sig við afskriftina sem þar er stillt upp. En ein leið til að höggva á hnútinn, ef þeir vilja ekki selja lánin út úr þrotabúunum á þessu verði, er að þeir eignist einfaldlega nýju bankana líka. Þeir eiga enga kröfu á ríkið um að það kaupi eignir af þeim, og á móti á ríkið enga kröfu á þá um að selja eignir á lægra verði en þeir sætta sig við.

Vilhjálmur Þorsteinsson, 7.5.2009 kl. 14:29

Umræðan varðandi þessi mál er algjörlega fáránleg. Gylfi ráðherra viðskipta sagði í Kastljósi um daginn að það hefði engin áhrif á nýtingu íbúðarhúsnæðis þó svo verðtryggð eða gengistryggð lán hafi hækkað, fólk býr enn í húsunum. Gott og vel, þá spyr maður sig skiptir einhverju máli fyrir fjármagnseigendur hvort innistæða þeirra hafi rýrnað um 25% þar sem þeir eru hvort eð er ekkert að nota þessa fjármuni. Þessi 25% hækkun/lækkun á verðtryggingarþættinum eru sömu peningarnir.

Erlendur Davíðsson (IP-tala skráð) 7.5.2009 kl. 14:30

Rétt hjá Elfi, kröfuhafar eru að sjálfsögðu ekki allir erlendir.

Vilhjálmur Þorsteinsson, 7.5.2009 kl. 14:30

Og réttlætissjónarmiðin?

Kolbeinn Stefánsson (IP-tala skráð) 7.5.2009 kl. 14:50

Í hvaða forriti bjóstu til þessa ágætu mynd?

Tómas (IP-tala skráð) 7.5.2009 kl. 14:50

Kolbeinn, ég skal reyna að svara þér. Þú segir:

Í mínum huga er svarið einfalt: Já við eigum að hjálpa þeim verst settu. Í þjóðfélagi sem kennir sig við jöfnuð og réttlæti er þess alltaf gætt að þeir sem af einhverjum ástæðum lenda undir, hvort sem ástæðurnar eru sjálfsskapaðar eða af ytri orsökum, þeir fá stuðning. Þú ert í raun að spyrja "Á ég að gæta bróður míns?" og meira að segja ég, trúleysinginn sjálfur, þekki svar bókarinnar við þessari spurningu.Elfur Logadóttir, 7.5.2009 kl. 15:04

Vilhjálmur! Segjum að við skuldum 1600 milljarða að því gefnu að eignirnar dragi þessa 3100 milljarða sem Seðlabankinn talar um niður. Heldur þú virkilega að fólk sem á að bera þennan skaða segi bara já og amen ég skal borga þegar ríkisstjórnin kemur bara fram með lánalengingar og Barbabrellur? Fólk sér bara ekki tilgang í því að borga og borga án þess að fá leiðréttingu vegna hrunsins! Sérðu þetta ekki? Heldur þú að það hefði ekki verið langbest að láta bankana falla? Af hverju talar þú hugmyndir Lilju Mósesdóttir niður í stað þess að koma sjálfur fram með hugmyndir um hvernig byrðunum verði skipt! Eiga fjármagnseigendur ekki líka að taka eitthvað á sig? Neyðin er núna ekki satt? Á kannski að bjóða fólki að endursemja um lán sín á betri vöxtum (2%) líkt og Steingrímur bauð ónefndum banka? Hvað á að gera? Á að koma því þannig fyrir að fólk borgi ekki meira en 35% af ráðstöfunartekjum sínum í skuldir? Hvað á að gera? Það er ekki hægt að gera ekki neitt og segja að þær aðgerðir sem þegar eru komnar fram hjá ríkisstjórninni muni stoppa reiðina og ólguna! Það stefnir í átök! Eigum við ekki að reyna að byrgja brunninn og koma á þjóðarsátt því það er á hreinu að heimilin í landinu munu ekki sætta sig við að láta velta þessari auka skattheimtu yfir á sig!

Beta (IP-tala skráð) 7.5.2009 kl. 15:45

Sæl Elfur.

Nei, ég er ekki í rauninni að spyrja hvort ég eigi að gæta bróður míns. Ég er aðeins að vekja athygli á því að ástandið vekur upp flóknar spurningar um réttlæti sem ekki verður svarað með einhverskonar "naive" egalítaríanisma og biblíutilvitnunum.

Sá hópur sem verður látinn bjarga sér sjálfur og borga lausnargjaldið fyrir hina horfir ekki bara fram á tímabundnar þrengingar heldur stendur hann frammi fyrir stjórnvaldsákvörðun sem kemur til með að hafa varanleg áhrif á lífskjör hans. Við það bætist að þetta er ekki endilega sá hópur sem hefur breiðustu bökin heldur þeir sem sniðu sér stakk eftir vexti.

Kolbeinn Stefánsson (IP-tala skráð) 7.5.2009 kl. 15:47

Tómas: Teiknað í MS PowerPoint 2007 (góð teiknitól þar!) og svo copy+paste yfir í Photoshop CS3, síðan Save For Web.

Elfur, þakka aðstoðina, þetta er sem talað úr mínu hjarta.

Vilhjálmur Þorsteinsson, 7.5.2009 kl. 15:47

Beta, ég segi nú bara eins og Gylfi viðskiptaráðherra: hér erum við í súpunni og getum ekki annað. Skaðinn er skeður og við þurfum að leita bestu leiða út úr honum, innan þeirra marka sem lögmál efnisheimsins setja okkur.

Það er ekki heldur gott að ýkja vandann. Samkvæmt tölum Seðlabankans, sem ég vitna í hér fyrir ofan, og unnar eru upp úr skattskýrslum og gagnagrunnum bankanna, eru um 6% heimila með meira en 5 mkr í neikvætt eigið fé (miðað við fasteignamat í árslok 2008). Það þarf að hjálpa þessu fólki, og atvinnulausum, og þeim sem standa höllum fæti af öðrum orsökum (einstæðir foreldrar, öryrkjar o.s.frv.) Þeir peningar sem til skiptanna eru, þurfa að renna með sem skilvirkustum hætti til þessa fólks. Ekki til þeirra sem hafa alveg efni á því að greiða sínar húsnæðisskuldir.

Og svo þurfum við líka að hafa í huga að framundan er líklega verðhjöðnun, sem lækkar verðtryggðar skuldir. Ef við tökum réttar ákvarðanir í peningamálum og stefnum á evru, eru góðar líkur til að krónan styrkist frá því sem nú er. Þannig má færa fyrir því góð rök að við séum sirka á botninum núna.

Vilhjálmur Þorsteinsson, 7.5.2009 kl. 15:56

Verðhjöðnun getur ekki verið lausnin. Hún felur í sér önnur vandamál og getur ekki fengið að vara í nægilega langan tíma til að hafa veruleg áhrif á skuldir fólks.

Er það ekki rétt munað að tölur Seðlabankans um eiginfjárstöðu heimila taka bara inn húsnæðisskuldir?

Kolbeinn Stefánsson (IP-tala skráð) 7.5.2009 kl. 16:05

Og af hverju að draga mörkin við 5 milljónir í neikvætt eigið fé?

K.

Kolbeinn Stefánsson (IP-tala skráð) 7.5.2009 kl. 16:12

Alveg frábærlega skýr greining hjá þér. Og tek undir það að fólk verður að hugsa dæmið til enda. Ef að flöt 20 5 á öll lán eða bara íbúðarlán. Þá setur það m.a. allann lífeyrir í uppnám, kostar ríkissjóð hundruð milljarða og svo framvegis. Þessa peninga verður að skaffa þá á annann hátt til að t.d. bæta ellilífeyrisþegum tap á lífeyri og hvaðan halda menn að það komi. Jú með hækkun skatta og niðurskurði á þjónustu. Og hverjir haldi að verði verst út út því jú aftur lífeyrisþegar, og aðrir þeir sem lakast standa sem nota þjónustu hins opinbera mest. Og eins þá kemur þetta niður á börnunum okkar því að það þarf þá að draga úr framlögum til skóla sem og að skuldastaða okkar verður enn verri til framtíðar. Meira að segja að neytendasamtökin álykta m.a. svona:

Það væri gaman að vita hvað neytendasamtökin halda að sé í sameiginlegum sjóði landsmanna. Og þau hljóta að vita að það þarf þá að fylla á hann með sköttum næstu áratugina til að mæta þessu.

Magnús Helgi Björgvinsson, 7.5.2009 kl. 16:12

Líklega áttu engin svör við spurningum mínum Vilhjálmur! Og þú notar sömu svör og Gylfi! Nú skaltu lesa vandlega. Þannig er að margir hafa lent í tekjuskerðingu, margir hafa lent í því að missa vinnuna ... sumir tímabundið en hjá þeim hefur það ollið miklu höggi á heimilið og þá eru góð ráð dýr. Svo eru það þeir sem misstu vinnuna og hafa ekki fengið aðra vinnu! Hættu nú að gera lítið úr vandanum og settu þig í spor þeirra sem ná ekki endum saman! Mikið væri það fallegt af þér að svara þeim spurningum sem ég bar upp í fyrri athugasemd minni!

Beta (IP-tala skráð) 7.5.2009 kl. 16:13

Mjög skýrt fram sett, en niðurstaðan að mínu mati röng. Maður hefði einmitt haldið að hér þurfi réttlætissjónarmið að komast að. Hélt eiginlega að svona félagshyggjustjórn myndi taka skýrari afstöðu MEÐ þegnum landsins.

Það eru AFAR óvenjulegir atburðir sem hafa orðið. Þeir hafa orðið af völdum banka og stjórnvalda. Því þarf að beita óvenjulegum aðferðum og við þurfum HUGRAKKA stjórnmálamenn.

Leiðinlegt að sjá rök um að eitthvað sé "framsóknarhugmynd" og þar með óþarfi að ræða frekar!

Einnig finnst mér villandi að tala um "aðstoð" þegar réttara væri að ræða um "leiðréttingu".

Hættan á algeru kerfishruni held ég að sé talsverð og svona hroki eins og mér fannst ég heyra á Gylfa og fleiri ráðherrum hjálpar þar ekki til. Hver væru áhrifin af því að 40-50 þúsund heimili hættu að borga? Hver borgar skattana ef stór hópur skattborgara er gjaldþrota eða flúinn af landi? Hvað verður um eignaverðmæti eigna sem enginn vill búa í?

Held að það verði að finna almenna lausn sem byggir á sanngirni og því að koma í veg fyrir fólksflótta og upplausn.

Þrándur Arnþórsson (IP-tala skráð) 7.5.2009 kl. 16:30

Svona áður við komum með of háttstemmdar yfirlýsingar um að við værum alveg til í að " tapa nokkrum "lífeyrisþúsundköllum"" í nafni réttlætis (Páll í 3. athugasemd) ættu menn kannski að tékka á nákvæmri stöðu síns lífeyrissjóðs.

Lífeyrissjóðirnir skiluðu allir neikvæðri ávöxtun í fyrra, aðallega vegna þess að hlutabréf í bönkum urðu að engu, en það er langt í frá að búið sé að taka út allt tap. Tap vegna skuldabréfa fyrirtækja (stóru eignarhaldsfélaganna sem öll eru meira og minna verðlaus nú) á að verulega leyti eftir að koma fram. Lífeyrissjóðir eiga margir hverjir eftir að skila skelfilegri ávöxtun á þessu ári. Þannig að þessir ríkispappírar eru ein af fáum traustum eignum sjóðanna.

Vil bara að við höldum þessu til haga.

Skeggi Skaftason, 7.5.2009 kl. 16:58

Ég er nú enginn hagfræðingur, en ég held að stórar upphæðir af þessum húsnæðislánum verði glatað fé hvort sem er. Það eru þúsundir sem geta ekki borgað og margir sem íhuga að neyta að borga því þeir hafa varla efni á mat og nauðsynjum. Ef fólk getur ekki borgað þá eru þau lán einfaldlega glatað fé. Ef bankarnir sitja uppi með þúsundir íbúða og einbýlishúsa sem enginn getur/vill kaupa og verða verðlaus, þá er það glatað fé. Fyrir mér horfir þetta þannig við að menn þurfa að ákveða hvort þeir sætta sig við að afskrifa hluta af þessu núna og bjarga þar með heimilum, eða sitja uppi með haug af verðlausu húsnæði seinna.

Davíð Arnar (IP-tala skráð) 7.5.2009 kl. 18:24

Það má taka undir það að leiðréttingar fyrir skuldara eru ekki bara til þess að bjarga þeim sem illa standa. Heldur einnig til að endurheimta rangláta hækkun lána og vaxta byggða á kerfishruni sem almenningur ber enga ábyrgð á.

Lánadrottnar eru sannarlega ábyrgir fyrir hruninu. Þeir eiga ekki að hagnast á því. Fullyrðingar Gylfa ráðherra um að ekki megi stuða fjármagnseigendur (meinar hann erlenda banka?) því þá missi þeir traust á Íslandi eru út í hött.

Hvað halda menn að það taki langan tíma að bygga upp traust til Íslands í fjármálalegum skilningi eftir 3 og 5 stærsta gjaldþrot sögunnar?

MMR (IP-tala skráð) 7.5.2009 kl. 19:53

Segjum sem svo að ég kaupi eign á 100 kr af aðila A og fæ kaupverðið lánað. Síðan kemur í ljós að að A er í raun skipulögð glæpasamtök sem meðal annars valda mér tjóni upp á 20 kr. Er þá sanngjarnt að ég þurfi að standa skil á 100 kr, jafnvel þó að ég gæti það?

Sérstaklega þegar horft er til þess að A fékk líka lánaðar 100 kr hjá öðrum aðilum sem A gat ekki staðið í skilum með að endurgreiða. Þessir aðilar fengu hins vegar ríkisaðstoð (bæði forsendubreytingu og jafnvel fjárframlög) þannig að þeir fá margir hverjir sínar 100 kr óskertar auk mikillar ávöxtunar.

Finnur Hrafn Jónsson, 7.5.2009 kl. 20:41

Mér finnst miklu skipta að samfélagið viðurkenni ábyrgð sína á lánahækkunum umfram t.d. 10% vexti á árinu 2008, enda urðu þeir að veruleika vegna óábyrgrar hegðunar ríkisvaldsins. Slík skipting á ábyrgðinni milli lántakanda og lánveitenda er í samræmi við landsfundarályktanir allra flokka á þingi og ætti að vera nokkuð sanngjörn málamiðlun sem við getum framkvæmt án þess að þurfa að bíða þangað til búið er að skipuleggja stórfellt greiðsluverkfall og vellta hagkerfinu á hliðina.

Héðinn Björnsson, 7.5.2009 kl. 23:55

Hvernig væri ef ríkið einfaldlega sleppti því að "endurreisa" bankakerfið. Látum kröfuhafa þrotabúsins skipta með sér eignum, það gilda lög um hvernig farið er með þrotabú og ágreining sem kann að koma upp um skiptingu eigna má fara með til dómstóla, en snúum okkur frekar að því hvernig við komum hjólum atvinnulífsins af stað án nýju/gömlu bankana

Og notum ímyndunaraflið til að gera það með þá fáu sparisjóði sem enn hafa rekstrargrundvöll. Byrjum smátt og kannski komumst við í raun um það að margt smátt er betra en eitt stórt. Góðar stundir.

Toni (IP-tala skráð) 8.5.2009 kl. 03:15

Í allri þessari umræðu gleymist ein tegundin af lántaka. Það er sá sem hefur tekið beint lán í erlendum banka, án veðbanda í fasteign á Íslandi.

maggi (IP-tala skráð) 8.5.2009 kl. 13:29

Viljálmur og Elfur

Þið eruð hér að reyna að sannfæra okkur um að ríkið eigi ekki pening til að LEIÐRÉTTA skuldir heimilanna. 42.000 heimili á Íslandi eiga ekki pening til að taka á sig 150-180%% hækkun gengistryggðra lána og 20-30% hækkun gengistryggðra lána. Og á sama tíma enga hækkun launa. Vondur er málstaður "jafnaðarmanna" orðinn í dag.

Ég hef aldrei heyrt atvinnurekanda segja; "við erum að græða svo ári mikið, hækkum launin hjá fólkinu okkar". Hér er um hreina kjaradeilu að ræða á milli kröfuhafa og skuldara. Í þessari baráttu eiga skuldarar ekki sjens að koma nokkrum vörnum við, viðskiptaráðherra sagði í Kastljósi; "just sue us and shut up" og forsætisráðherra hótar öllu illu og segir alla LEIÐRÉTTINGU "arfa vitlausa" og hótar "innheimtulögræðingum"

Heimilin horfa mjög þröngt á sína hagsmuni, LEIÐRÉTTING á óeðlilegri hækkun undanfarna ca. 18 mánuði. Sama og launafólk gerir í kjarabaráttu. Þegar hinar frægu skúringakonur á landspítalanum gera kröfu um 13 þús króna launahækkun þá er þeim sagt að himnanir munu hrynja láti þær sér detta svona arfaVitleysa í hug. Heimili landsins eru ekkert að gínast með hugmyndum um greiðsluverkfall.

Ágæta Samfylkingafólk, ég skal hætta að uppnefna ykkur ef þið hættið að kalla tillögur Hagsmunasamtaka heimilanna afslátt eða afskriftir á skuldum. Það er hreinn útúrsnúningur. Samtökin eru að tala um LEIÐRÉTTINGU. Lesið tillögurnar á www. heimilin.is

Og muna að skrá sig www.heimilin.is

Axel Pétur Axelsson, 8.5.2009 kl. 14:05

Það sem er nýtt í bloggfærslu minni er greining sem sýnir að það er minnihluti húsnæðisskulda landsmanna sem afskrifast milli gömlu og nýju bankanna. Meirihluti húsnæðisskuldanna er í eigu lífeyrissjóða, Seðlabankans og annarra fjárfesta (þ.m.t. peningamarkaðs- og skuldabréfasjóða á vegum bankanna). Afskrift eða "leiðrétting" skulda lendir því að verulegu eða nánast öllu leyti á lífeyrisþegum og skattborgurum.

Nú má vel vera að það séu rök fyrir slíku, þ.e. að nota lífeyrissjóðina til að dempa kreppuáhrifin, og að láta þá skattborgara sem skulda lítið leggja peninga til þeirra sem skulda mikið. En það er þá sérstök pólitísk umræða og önnur en sú að þetta sé allt á kostnað kröfuhafa og þar af leiðandi ókeypis fyrir aðra.

Axel Pétur, þú talar eins og það sé unnt að "leiðrétta" skuldirnar án þess að það kosti nokkurn neitt. Ég bendi hins vegar á að það skiptir máli hver borgar; það sker úr um hvort "leiðrétting" sé réttlát og skynsamleg eða ekki. En mér finnst reyndar að svo komnu máli að það sé betra að nota takmarkað fé skattborgara til þess að bæta hag þeirra sem verst eru settir, en veita því ekki til fólks sem er í ágætri stöðu og getur borgað af sínum lánum (enda er það þá bara hringferð peninganna hvort sem er).

Vilhjálmur Þorsteinsson, 8.5.2009 kl. 14:47

Vilhjálmur þú talar eins og verið sé að ræða um höfuðstól lána. Það er enginn að tala um það. Kröfuhafar eru með sjálvirka "leiðréttingu" á sinni hlið sem heitir verðtrygging. Heimilin eru að segja að sú "leiðrétting" sem átti sér stað undanfarna mánuði gangi ekki upp og ber því að leiðrétta til baka. Ef tómatsósa kostar 100 kr í dag en hækkar í 149 kr á morgun, vegna gengis eða bara af því að kaupmaðurinn ákveður að hækka, þá hækkar 20 milj króna lán á heimili í 29,8 milljónir. Hins vegar eru launin 250 þús í dag og líka 250 þús á morgun. Þetta er náttúrulega rugl.

Ég skil ekki hvernig málflutningur Samfylkingarinnar getur flokkast undir jafnaðarmensku, þið eruð að berjast af kjafti og klóm til að koma í veg fyrir jöfnuð á réttarstöðu skuldaeigenda og skuldara. Þetta finnst mér alveg stór skrítið og botna ekkert í þessu. Þetta hlýtur að flokkast undir hreina hræsni (ég er ekki að reyna að móðga, þetta orð er bara best lýsandi)

Axel Pétur Axelsson, 8.5.2009 kl. 15:24

Axel,

Það er rosalega erfitt að "leiðrétta" svona skekkju eftir á. Það er ekki eins og liggi á móti hverju verðtryggðu húsnæðisláni verðtryggður innlánsreikningur, svo sé bara hægt að millifæra tilbaka "ofreiknaðar" verðbætur. Segjum sem svo að A eigi verðtryggðan innlánsreikning með milljón, hann fékk hörkufína ávöxtun í fyrra, vegna þess að bankinn hans keypti m.a. fyrir peningana ríkispappíra, sem m.a. runnu í íbúðalánasjóð. Ætlaður að fara að sækja til A hluta af þeim vöxtum sem hann fékk greidda inn á reikninginn sinn og nú er hluti af hans höfuðstól? Hvað ef A er búinn að taka þá út og borga inná sitt eigið húsnæðislán? Hvað með B sem stofnaði reikning í októkber í fyrra?

Röksemdir þínar fyrir því að vísitalan að baki verðtryggingu sé vitlaus eru góð og gild, og það mætti vel hugsa sér að leiðrétta vísitölugrunninn en allra heslt stöðva vísitöluna með einhverjum hætti, þó hvoru tveggja sé vissulega erfitt lagalega séð, en að gera það eftir á hygg ég sé ógjörningur.

Við hefðum átt að mótmæla verðtryggingunni mun háværar í október, því ástandið í dag blasti við þá.

Einar Karl, 8.5.2009 kl. 16:22

Ég held, eins og ég sagði hér að ofan, að það sé óvinnandi vegur að taka til baka áunnin samningsbundin réttindi eigenda skuldabréfa Íbúðalánasjóðs. Slíkt myndi einfaldlega vera eignaupptaka og kalla á bætur úr ríkissjóði skv. ákvæðum stjórnarskrárinnar. Það yrði þá að finna aðrar leiðir sem innifela beinar greiðslur úr ríkissjóði og lífeyrissjóðum.

En ekki gleyma rót vandans: ofhitnun hagkerfisins og ofris krónunnar 2003-2007, vegna slakrar peningamála- og hagstjórnar. Við þurfum að stefna út úr krónunni og inn í evruna, þar sem við fáum stöðugleika og lága vexti til langs tíma, án verðtryggingar. Ef skiptigengi krónu á móti evru verður í veikari kantinum, fá skuldarar þegar nokkra leiðréttingu á sinni stöðu með því.

Vilhjálmur Þorsteinsson, 8.5.2009 kl. 16:27

Einar Karl

Ég er sammála þér um að þetta er erfitt, en skuldarar landsins hafa séð mun erfiðari verkefni leyst á einni nótti til að vernda hagsmuni skuldareigenda og jafnvel einhverra fyrirtækja.

Það er ekki rétt hjá þér að ekki sé hægt að eiga við verðtrygginguna, hún er ekki letruð í stein, hún er mannana verk.

ASÍ hefur í þessari viku, eftir að þeir hrukku í gang vegna hugmynda Hagsmunasamtaka Heimilanna um greiðsluverkfall, komið með það útspil að það þurfi að setja 2-400 milljarða í sjóð til að takast á vi þessi mál. Það kostar ekki meira en þetta að bjarga heimilum landsins skv. ASÍ

Ég skora á stjórnvöld að koma að samningaborði við Hagsmunasamtök heimilanna. Annars heldur þessi ferill bara áfram og endar í massívu greiðsluverkfalli.

Smá plögg, muna að skrá sig www.heimilin.is

Axel Pétur Axelsson, 8.5.2009 kl. 16:33

Axel Pétur,

þú segir "Það kostar ekki meira en [200-400 milljarða] að bjarga heimilum landsins"

Settu það í samhengi við að fjárlagahallinn er 160 milljarðar og það er verið að boða gríðarlegan niðurskurð og skattahækkanir til þess að skera niður til að loka hallanum - á þremur árum.

Þú ert að tala um að tvö-þrefalda fjárlagahallann.

Elfur Logadóttir, 8.5.2009 kl. 16:37

Vilhjálmur

Smá saga; Kall er mjög drykkfeldur og búinn að drekka út launin sín 10 hvers mánaðar. Nú er honum boðið að koma í frábæran drykkjuklúbb sem fær magnafslátt og tryggir honum að hann geti drukkið til 15 hvers mánaðar. Jafnframt fær hann kaupið sitt í evrum sem eykur drykkjuna fram á 20 hvers mánaðar. Hann þarf reyndar að gefa upp sjálfræði til að komast í þennan klúbb. Kallinn gengur náttúrulega strax í klúbbinn og er alveg viss um að hann finni fljótlega leiðir til að dekka hina dagana 10. Til að taka af allan vafa þá hefur kalli ekki ennþá dottið í hug að hætta að drekka.

Axel Pétur Axelsson, 8.5.2009 kl. 16:41

Elfur

Nei ég sagði það ekki, ég var að vitna í ASÍ; "Það kostar ekki meira en þetta að bjarga heimilum landsins skv. ASÍ"

Axel Pétur Axelsson, 8.5.2009 kl. 16:43

Axel, þetta er voða sniðug saga en ekki rök í málinu. Ég skil ekki af hverju Hagsmunasamtök heimilanna berjast ekki fyrir evruupptöku á veiku skiptigengi. Það er risastórt hagsmunamál fyrir heimilin og raunhæf leið til hagsbóta fyrir skuldug heimili, ólíkt mörgu því sem haldið er fram í umræðu dagsins. Í henni felst niðurskrift, stöðugleiki, lágir vextir, og afnám verðtryggingar. M.ö.o. allt það sem samtökin eru að berjast fyrir, ef ég skil málflutninginn rétt.

Vilhjálmur Þorsteinsson, 8.5.2009 kl. 16:52

Þessi eign ríkis og lífeyrissjóða hækkaði gífurlega eftir hrunið ... hækkaði um milljarða án þess að þurfa að borga neitt út.

Er þá ekki sjálfsagt að þeir felli niður smá af þessum gróða og taki smá af þessu hruni líka .. eða á þetta allt að lenda á fjölskyldunum og heimilunum í landinu??? þetta hrun...

Er það bara eðlilegt ??? ég held nú síður!

ThoR-E, 8.5.2009 kl. 17:01

AceR, ríkið og lífeyrissjóðir eru í eigu fjölskyldnanna og heimilanna í landinu. Peningar ríkisins og lífeyrissjóðanna koma ekki frá neinum nema fjölskyldunum og heimilunum í landinu, og fara ekki til neins nema fjölskyldnanna og heimilanna í landinu (og erlendra lánardrottna, ef við skuldsetjum okkur). Þetta er sami hópurinn og sama eignasafnið.

Vilhjálmur Þorsteinsson, 8.5.2009 kl. 17:14

Það hlýtur að vera betra að leiðrétta þessar ósanngjörnu hækkanir á verðtryggðum húsnæðislánum .. en að fólk fari í gjaldþrot.

Þá fá þó eigendur skuldanna .. upprunalegu upphæðina greidda.

--

Þetta er góður pistill hjá þér.. athyglisvert að sjá þetta svona svart á hvítu.

ThoR-E, 8.5.2009 kl. 17:22

Vilhjalmur

Skrítið að þú skiljir ekki söguna góðu. Íslendingar eru fulli kallinn sem eyða öllu í brennivín (þ.e. óráðsíu eins og 90 stykki af lífeyrissjóðum hvern með fullum kostnaði) Við Íslendingar eigum nóg af peningum til að öllum líði hér vel, það er hinsvegar verið að koma á fót ógeðslegri misskiptingu.

Ég held að það sé jafn auðvelt fyrir okkur að vera sammála og fólk sem er íslamstrúað og kristið. Við getum auðveldlega búið í sátt og samlyndi án þess að ræða trú okkar (þ.e. ef við komum úr friðsamari enda þessara hópa, annars værum stöðugt að sprengja hvorn anna í loft upp)

AceR

Sammála

Axel Pétur Axelsson, 8.5.2009 kl. 17:40

Þakka mjög góða greiningu og að lyfta þessu mjög þarfa málefni upp á yfirborðið. Eg hef eins og þú skoðað ákkúrat þessa fjárfestingaleið íslensku bankana á íslensku verðtryggði íbúðalánunum. Og hef furðað mig á því af hverju í ósköpunum þessi spurning hefur ekki verið spurt.

Mjög greinilega kemur fram í íslenskum lögum um covered bonds, lög um sértryggð skuldabréf heita þau víst, að þessir kröfuhafar njóta fyrsta forgangs umfram allar aðrar kröfur í þrotabú bankans fari hann á hliðina og að skuldabréfin (covered bonds) falli ekki á gjalddaga við greiðslustöðvun. Einnig kemur fram þar að verði markaðshrun sem valdi verðfalli á veði tryggingabréfsins (markaðsfall á veðum bak við íbúðalánin sem eru þá sérhver íbúð) að niðurfæra beri hvert og eitt veð samkvæmt því og nýtt veð komi inn til að halda virði á tryggingum sjóðsins. Einnig er þar talað um staðgöngutryggingar sem mega vera allt að 20 eða 30% ef ekki eru t.d fleiri bréf að setja inn. Staðgöngutryggingar eru m.a innistæðueignir í bönkunum lausar til útborgunar strax o.fl. Eftir að allt þetta hefur verið reynt þá fyrst þarf fjárfestirin að íhuga að afskrifa úr sínum bókum.

Ef ég skil þetta rétt þá þýðir þetta að allt að 20-30% af þeirri upphæð sem íslensku bankarnir hafa fjármagnað sig í gegnum Covered Bonds geti fallið á bankann/ríkið í hreinum peningum, en áður en til þess kemur hafa bankarir þá ríkið misst eign sina í íbuðalánunum til kröfuhafanna. Þetta segir mér einnig að mjög litlar líkur eru á að þessi lán hafi verið færð yfir í nýju bankanna a afslætti. Þau hafa eflaust verið færð á fullu verði yfir einfaldlega vegna alls þess sem ég greini að ofan, kröfuhafarnir njóta nefnilega og mikillar verndar til að taka sjénsa á að trufla þá með því að færa þau á afslætti yfir.

Það þarf ekki annað en að googla þessi útboð þá er auðveldlega hægt að sjá t.d í lok árs 2006 að Citi Group skuldbatt sig til þess að kaupa útiboð Glitnis til næstu 5 ára, þó með þeim fyrirvara að Glitnir mátti taka önnur tilboð ef þau væru hagstæðari. Einnig á sama hátt er hægt að sjá að Deutche Bank var stór fjárfestir í þessum bréfum hjá bönkunum. Kanski ekkert skrítið að að hann hafi áhuga á að fá Kaupþing og sameina gamla og nýja kaupþing og halda áfram þeirri starfsemi. Ég veit ekki að hversu stórum hluta íslenskir fjárfestar voru að þessum bréfum.

Og einnig í íslensku lögunum um Covered Bonds þá er komin rík ástæða fyrir bankana í gegnum tíðina að viðhalda markaðsmati á fasteignum háu, þótt svo það markaðsverð hafi ekki átt rétt á sér. Þar sem ef markaðsvirðið féll um eitthvað tiltekið þá þurftu þeir að bæta fleiri tryggingum við.

Auk þess tel ég að hér sé líka rík ástæða til að viðhalda verbólgu hárri. Það hlýtur bara að vera mikill þrýstingur frá kröfuhöfum að hreyfa ekki of mikið við verðbólgunni því verðbæturnar eru draumafjárfesting/ávöxtunarkrafa í kreppu. Ekki vaxa heldur verðtryggð íbúðalán á hinum alþjóðamarkaði á trjánum þannig að það hlýtur að hafa verið ásókn í þau af erlendum fagfjárfestum.

En svona skil ég amk íslensku lögin um covered bonds. Gaman væri að þú heldir áfram þessari greiningu og þá með því að líta á lögin og etv reglugerðina í kringum þau sem þú finnur á seðlbanka.

Bendi líka á að á sínum tíma fengu þessi bréf mat upp á aaa frá matsfyrirtækjunum stóru sem var þá svipað og ef ekki betra mat en íslenski ríkissjóðurinn fékk. Þannig að ansi skotheld fjárfesting hefur þetta verið.

Þannig að ég spyr líka og heimta svör, HVER Á ÍSLENSKU ÍBÚÐALÁNIN?

D (IP-tala skráð) 9.5.2009 kl. 01:38

Frábært framlag í umræðuna Vilhjálmur, takk fyrir það.

Held samt sem áður að helstu rökin beinist að því að verðtrygging er ósanngjarnt og stórhættulegt fyrirkomulag (fjalla aðeins um þetta á blogginu mínu).

Grundvallarregla í heilbrigðum lánaviðskiptum er sú að tekjur og skuldin séu í sama gjaldeyri. Áhættan sem felst í gengissveiflunum þegar þessi regla er brotin þýðir einfaldlega að slík lán eru stórhættuleg. Íslendingar og margar þjóðir Austur Evrópu hafa nýverið fengið sársaukafulla kennslustund í þessu grundvallaratriði, sömu kennslustundina og Rússland, mörg ríki Suð-Austur Asíu, Mexíkó og Argentína og fleiri þjóðir hafa gengið í gegnum síðastliðna tvo áratugi.

Eins undarlegt og það nú er þá stendur ríkið í vegi fyrir því að þessi regla sé höfð í hávegum hér á landi. Verðtryggingin þýðir í raun að skuldir almennings eru ekki í sama gjaldmiðli og tekjurnar. Skuldin hækkar í samræmi við verðbólgu á meðan tekjurnar standa í stað. Þetta er einfaldlega út í hött. Allir ábyrgir foreldrar myndu ráðleggja börnum sínum að fylgja reglunni samviskusamlega, en hér setur ríkið fólki stólinn fyrir dyrnar og neyðir almenning til þess að taka óábyrga og stórhættulega áhættu.

Reynsla Íslendinga af verðbólgu í gegnum árin og ótal dæmi erlendis frá, hefðu átt að kveikja á perunni hjá öllum þeim velmenntuðu og -launuðu sérfræðingum sem fara með þessi mál hér á landi, en það er eins og einhverskonar “fagleg blinda” hafi hrjáð íslenska sérfræðinga undanfarin ár.

Ríkinu ber að gæta hagsmuni almennings en framferði hins opinbera í þessu málin jafnast á við að ríkið myndi banna öryggisbelti. Fólk þarf að vera ansi forhert ef það sér ekki í dag hversu hættulegt það er að brjóta þessa reglu. Ríkið hefur með verðtryggingunni brotið gegn almenningi og þess vegna ber því að afnema verðtrygginguna strax og leiðrétta aftur í tímann.

Kristján Torfi Einarsson, 9.5.2009 kl. 13:55

Sæll Vilhjálmur, þú hefur sannað þig sem alvöru bloggari og nærð þessarri heildarsýn sem okkur skortir svo verulega núna.

Skoðanir þínar, greining og skrif þurfa að sjást víðar og þá helst á Eyjunni.

Getur þú ekki komið þangað inn sem fastur bloggari?

Friðrik (IP-tala skráð) 10.5.2009 kl. 10:50

D, þakka athyglisvert innlegg. Ég þarf að skoða þetta betur með sölutryggingu Citi á húsnæðisskuldabréfum Glitnis og kaup Deutsche Bank. Og það er alveg rétt hjá þér að þessi bréf eru með sérstökum skilmálum sem nánast gulltryggja hag eigenda þeirra, með kvöðum um viðbótarveð o.fl. Þessir skilmálar gerðu það að verkum að bréfin voru með mjög háu lánshæfismati.

Friðrik: þakka góð orð. Hins vegar er ég sannast sagna ekki hrifinn af Eyjunni og því hvernig þeir leyfa umræðunni að dragast niður í skjóli nafnleysis. Mér er reyndar óskiljanlegt að þeir þori að taka þessa áhættu, því stjórnendur félagsins hljóta að bera ótakmarkaða ritstjórnarlega og lagalega ábyrgð á soranum og meiðyrðunum sem þar birtast með reglulegum hætti og er ónafngreindur og í vissum tilvikum órekjanlegur til uppruna.

Vilhjálmur Þorsteinsson, 10.5.2009 kl. 10:59

Vilhjálmur, ein spurning.

Þú nefnir hér að ofan að nú sé framundan verðhjöðnun og að þá muni verðtryggðar skuldir lækka. Áttu með því við að höfuðstóll lána muni lækka?

Baldvin Jónsson, 11.5.2009 kl. 12:54

Baldvin,

fyrir hvern mánuð sem verðhjöðnun er, þá lækkar höfuðstóll verðtryggðra skulda. Það er hins vegar ekki gott fyrir hagkerfið að hafa verðhjöðnun til lengri tíma, því þá er hvati til að bíða með fjárfestingar þar til verðið lækkar meira (sem er einkenni verðhjöðnunar) það hægir á hjólum atvinnulífsins, sem er ekki gott fyrir hagkerfið.

En í grunninn virkar breyting á verðtryggðum lánum þannig að verðhjöðnun lækkar mánaðargreiðslu, verðbólga hækkar hana. Athugaðu þó að 3ja mánaða frestun er á verðbólgu gjalddaga, amk hjá Íbúðalánasjóði. Þannig lækkar gjalddaginn þremur mánuðum eftir verðhjöðnun. Þú ættir t.d. að sjá smá lækkun í þessum eða næsta mánuði vegna verðhjöðnunarinnar sem var milli tveggja mánaða fyrr á árinu.

Elfur Logadóttir, 11.5.2009 kl. 13:02

Ok, þarf að skoða þetta betur greinilega. Mér var nefnilega kennt að höfuðstóll lækki verðtryggðra lána lækki aldrei - hann bara hækki.

Þekki þetta með mánaðargreiðslurnar, en verðbólga hefur einnig áhrif á höfuðstólinn sem mér hefur skilist að verðhjöðnun hafi ekki.

Baldvin Jónsson, 11.5.2009 kl. 13:54

Höfuðstóll verðtryggðu lánanna fer aldrei niður fyrir 100% (upphaflega lánsupphæð) en þú þarft ekki að hafa miklar áhyggjur af að það gerist ;-)

Vilhjálmur Þorsteinsson, 11.5.2009 kl. 14:16

Baldvin, þetta er mjög algengur misskilningur - enda er eiginlega aldrei verðhjöðnun á Íslandi og lán hafa þess vegna mjög sjaldan lækkað.

Til þess að útskýra þetta betur fór ég inn í heimabankann minn og fletti upp "stóra" láninu mínu. Verðhjöðnunin kemur á maí gjalddagann hjá mér. Síðust þrír gjalddagar hafa verið með eftirfarandi hætti:

Nafnverðsafborgun er 5.543 krónur. Höfuðstóllinn fyrir verðbótaútreikninga lækkar því alltaf um þessa fjárhæð. Textinn birtist í dálkunum gjalddagi, afborgun, eftirstöðvar nafnverðs, áfallnar verðbætur, eftirstöðvar með verðbótum, vísitala.

15.03.09 | 56.471 | 6.706.115 | 4.403.273 | 11.109.388 | 334,8

15.04.09 | 56.759 | 6.700.572 | 4.455.996 | 11.156.568 | 336,5

15.05.09 | 56.420 | 6.695.006 | 4.386.041 | 11.081.047 | 334,5

Málið er nefnilega að uppreiknað verðmæti lánsins er reiknað á hverjum gjalddaga. Upphafleg vísitala þessa tiltekna láns var 202,1. Ef þú tekur eftirstöðvar nafnverðs og margfaldar með vísitölu þess mánaðar og deilir síðan með upphaflegu vísitölunni, þá færðu út uppreiknaðar eftirstöðvar lánsins (6.706.115*334,8/202,1=11.109.388)Elfur Logadóttir, 11.5.2009 kl. 14:27

Nokkrar alvarlegar hugsanavillur gegnsýra umræðuna um mögulega "leiðrétting"niðurfærslu" á höfuðstól verðtryggðra lána. (Vísitölutryggðra og gengistryggðra).

Leiðrétting á vístölu/verðtryggingaryfirskoti og umbreytingu gengistryggðra lána er þannig miklu fremur efnahagsaðgerð heldur en stuðningsaðgerð við einstaklinga og fjölskyldur . . .

. skili leiðrétting árangir og sé hún nægilega róttæk þá mun hún borga sig sjálf

vertu vel kvaddur þar með . . . . Vilhjálmur - oft tekst þér vel upp með orðræðuna - en ekki alltaf . .

. . . vandinn er raunverulegur og lausnir eru mögulegar - en ekki

Benedikt Sigurðarson, 12.5.2009 kl. 16:51

Benedikt, flestir punktarnir í þessari umræðu eru þegar komnir fram, en samt einn í viðbót: fasteignaverð hefur lækkað nokkuð og á sennilega, því miður, eftir að lækka eitthvað í viðbót. Það er hins vegar ekki alvont, því neysluverðsvísitalan lækkar líka með fasteignaverðinu og eitthvað af verðbólgukúfnum gengur til baka.

Aðalatriðið er hins vegar ekki það sem í bókhaldi fyrirtækja myndi kallast "óinnleyst tap", þ.e. tap sem er á pappírnum en raungerist ekki nema menn selji ofan af sér. Aðalatriðið er að fólk ráði við afborganir af lánum, og sé hjálpað til þess, þannig að enginn sé neyddur til að selja ofan af sér við núverandi skilyrði, nema í ítrustu undantekningartilvikum. Greiðslujöfnunarvísitalan færir afborganir til þess horfs sem þær voru í janúar 2008 og ættu að vera flestum viðráðanlegar. Allar vonir standa til þess að innan 2-3 ára verði staðan betri en nú, og þá sérstaklega ef við berum gæfu til að taka réttar ákvarðanir í gjaldeyrismálum, eins og ég lýsi hér að ofan. Og mér finnst í alvöru að Hagsmunasamtök heimilanna ættu að skoða Evrópumálin fordómalaust.

Vilhjálmur Þorsteinsson, 12.5.2009 kl. 21:44

Sæll Vilhjálmur og velkominn í hóp bloggvina minna.

Ég eins og margir fleiri kokgleypti hugmyndina um niðurfærslur lána og fannst hún raunhæf. Það er fyrst núna þegar ég sé þín rök í málinu að ég tek mark á því að þetta sé ekki raunhæf leið. Lækkun verðtryggingar er alveg raunhæft að spá og svo eru margskonar breytingar sem eiga eftir að koma fram þegar farði verður að vinna að samningum við ESB. Tenging við evruna mun létta verulega á þeirri spennu sem nú er í landinu og eins og þú nefnir skiptir afar miklu á hvaða gengi það gerist. Mér finnst því miður að nokkuð sé um "sjálfskipaða sérfræðinga" sem telja sig hafa fundið ljósið og eru beinlínis að rugla fólk í rýminu

Ég er ekki húseigandi en er samt með skuldir sem hafa hoppað og skoppað eins og önnur lán í landinu.

Hólmfríður Bjarnadóttir, 12.5.2009 kl. 22:55

Sæll Vilhjálmur og þakka þér góðar færslur, fyrr og síðar, sem og mjög góða greininingu á vanda okkar. Ég hef lesið færslu þína hér og athugasemdir við hana og vil gjarnan bjóða þér - eins og öðrum lykilaðilum - kynningu á tillögu minni um niðurfærslu íbúðarlána sem er að finna á www.talsmadur.is eins og ég hef boðið almannasamtökum, hagsmunasamtökum og stjórnvöldum.

Gísli Tryggvason, 15.5.2009 kl. 00:36

Sæll,

Fann þessa tilkynningu frá Kauphöll varðandi Glitnir, City Group og íslensku ibúðalánin í gegnum Covered Bonds.

http://www.landsbanki.is/markadir/frettirfrakaupholl/?NewsID=36300&p=138

Einnig vil ég benda á að einhverjir af bönkunum voru nokkuð stórir í að fjármagna íslensku íbúðalánin í gegnum Structured Covered bonds. Það er herslumunur á þessum tveimur leiðum og ná Covered Bonds lögin ekki yfir Structured Covered Bonds.

Og svo tilkynning um að bréfin hjá Kaupþingi hafi verið seld til evrópsk fagfjárfestis.

http://www.m5.is/?gluggi=frett&id=8347

Hér hljóta vera sterkar vísbendingar um það hverjir eigi íslensku íbúðalánin.

D (IP-tala skráð) 15.5.2009 kl. 00:37

Bendi á þennan pistil á pressunni, mjög góð lesning!!!

Sigurður (IP-tala skráð) 15.5.2009 kl. 00:58

Hér kemur linkurinn, sorry! http://pressan.is/Frettir/Lesafrett/pressuuttekt-neydarastand-nu-tharf-tafarlaust-ad-gripa-til-adgerda/

Sigurður (IP-tala skráð) 15.5.2009 kl. 00:59

Get alveg skilið þín rök, en ef ekki er gripið til almennra aðgerða þá lenda enn fleiri í sértækum aðgerðum og gjaldþrotum. Síðan er eitt sem gleumist gjarnan í umræðunni en það er að á meðan innistæður hafa verið tryggðar þá áttu sumir þ.m.t. ég sparnað sinn í fasteign og það eigið fé mitt er nú að verða uppurið. Bý ég samt ekki á þenslusvæði þannig að húsnæðisverð fór ekki í neinar hæðir hér.

bjarnveig Ingvadóttir (IP-tala skráð) 15.5.2009 kl. 07:28

Sæll Vilhjálmur.

Mér sýnist þú einfalda hlutina afskaplega mikið enn einu sinni og horfa fram hjá aðalatriðum. Ef þú myndir kynna þér t.d. sjónarmið hagfræðingsins Gunnars Tómassonar þá er ljóst að þín nálgun er háð miklum anmörkum. Forsendur þínar varðandi gangvirði eigna við yfirtöku frá gömlu bönkunum eru kolrangar og munu valda nýju bönkunum stórtjóni þar sem þetta yrðu einhvers konar undirmálslán þar sem greiðslugeta stór hóps lántakenda yrði í engu samhengi við höfuðstól og vexti á lánunum og virði eigna.

Mér sýnist Gunnar Tómasson vera að leggja til alvöru verðmat á eignum og leiðréttingu á lánum í samræmi við það til að forða öðru hruni.

MMR (IP-tala skráð) 15.5.2009 kl. 08:03

Má ekki leiðrétta neysluvísitöluna eftir á þannig að hún fari ekki yfir 8-10 % síðust tvö ár þar sem sem segja má að glæpir hafi stuðlað að gríðarlegri hækkun hennar á því tímabili.

Þetta verði gert með neyðarlögum.

Ásmundur Einarsson (IP-tala skráð) 15.5.2009 kl. 08:29

Bara að minna fólk á að 60 til 70% Íbúðarlána eru ekki við bankana! Þau eru við Íbúðarlánasjóð og Lífeyrissjóðina. En það er einmitt finnst mér inntakið í þessari grein. Þ.e. staða t.d. lífeyrisþega ef að lífeyrissjóðirnir þurfa að afskrifa útlán upp á 20% ofan á allt sem þeir tapa sem og að við þurfum að bæta Íbúðarlánasjóði afskriftir ef hann á að geta fengið lán í framtíðinni á almennilegum kjörum.

Magnús Helgi Björgvinsson, 15.5.2009 kl. 09:31

Takk fyrir tenglana, D. Þetta skýrir myndina og það virðist þá líklegast að stór hluti húsnæðislána Glitnis og Kaupþings séu í eigu erlendra fjárfesta.

Sigurður: Ólafur Arnarson er með margt rétt í sinni greiningu en samt fer hann ekki nógu djúpt í þá hluti sem ég er að fjalla um í mínum pistli, þ.e. hann gengur út frá þeirri einfölduðu mynd að húsnæðislánin sé flest í höndum erlendra fjárfesta og kröfuhafa.

MMR: Hvorki ég né Gunnar Tómasson vitum á hvaða verði lánasöfnin verða keypt úr gömlu bönkunum yfir í þá nýja. En það er ljóst að nýju bankarnir hafa hag af því að afskriftin sé sem mest og verðið sem lægst. Hitt er annað að það er engin kvöð á ríkinu eða bönkunum að taka yfir þessi lán, það væri hægt að skila þeim aftur til kröfuhafa gömlu bankanna ef menn teldu það betri kost. Þessu máli þarf helst að landa í góðu samkomulagi milli kröfuhafa og nýju bankanna, annars stefnir í langvinn málaferli og óvissu.

Magnús Helgi: Einmitt.

Vilhjálmur Þorsteinsson, 15.5.2009 kl. 15:39

Magnús:

Eigendur íbúðalánanna fengu eftir að lánin blésu upp í verðbólgunni, gífurlega hækkun vegna þess.

Hún á að ganga aftur ... enda eru þetta falskar tölur.

Það er ekki hægt að telja það sem tap á peningum .. að leiðrétta þessa hækkun.

ThoR-E, 15.5.2009 kl. 15:43

Bæta við athugasemd [Innskráning]

Ekki er lengur hægt að skrifa athugasemdir við færsluna, þar sem tímamörk á athugasemdir eru liðin.